Причина первая: консолидация рынка

Жительница Архангельска Елена Витальевна решила проверить, сколько средств собралось у неё на счету за последние 9 лет с момента «заморозки» программы накопительной пенсии в рамках обязательного пенсионного страхования (ОПС). На портале «Госуслуги» она заказала выписку с лицевого счёта СФР и увидела, что пенсионными накоплениями управляет не НПФ «Нефтегарант-НПО», а НПФ «Эволюция». Новость её несколько обескуражила, ведь никаких разрешений на перевод накоплений из одного фонда в другой она не давала.

Женщина почитала отзывы в Интернете, изучила статьи в СМИ и решила напрямую обратиться в фонд. В НПФ «Эволюция» Елене Витальевне объяснили, что её накопления перешли под их управление не из-за злого умысла какого-то мошенника, а потому что в 2018 году НПФ «Нефтегарант-НПО» был присоединен к НПФ «Эволюция». Кроме того, в него вошли и фонды «Согласие-ОПС», «Согласие», «Образование» и «Социальное развитие».

Пенсионный рынок России в 2018–2020 годах переживал активную консолидацию — фонды укрупнялись, и количество небольших участников значительно сократилось. Вместе с НПФ в новые фонды переходили их клиенты. При этом накопления на их счетах не растаяли, а перешли в другой фонд и продолжали прирастать за счёт инвестдоходности, которую зарабатывает новый управленец.

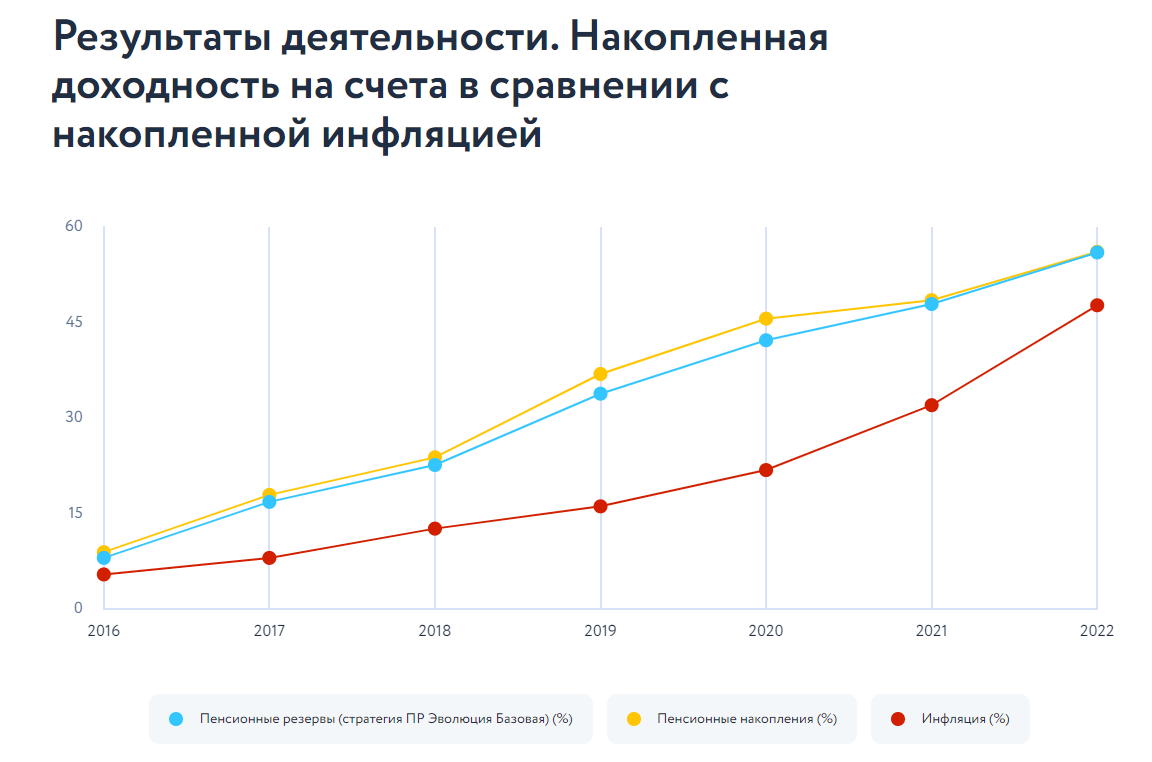

Кстати, у НПФ «Эволюция» накопленная доходность на счета в ОПС с 2016 по 2023 годы выросла с 8% до 56%, тогда как накопленная инфляция оказалась 47,7%.

Источник: https://evonpf.ru/investment/

Причина вторая: подпись на заявлении сфальсифицирована

Такие случаи тоже были в прошлом. Большинство историй, когда нечистые на руку посредники переводили пенсионные накопления людей в другой фонд без их ведома и получали за новых клиентов комиссионное вознаграждение, датированы 2016–2018 годами. Сами люди только спустя несколько лет могли узнать о том, что их накопительная пенсия уже в другом фонде. А могли и вообще не узнать, если не интересовались её историей.

Были и другие случаи, когда агент уговаривал человека подписать заявление о переводе пенсионных накоплений в другой НПФ, о чём застрахованный благополучно забывал.

С 2019 года такая практика невозможна. Теперь подать заявление о переходе из одного фонда в другой можно только лично в СФР или написать заявление через портал «Госуслуги», используя усиленную квалифицированную подпись. Фонды обязали информировать граждан о последствиях досрочного перевода накоплений (то есть ранее, чем через 5 лет с момента предыдущей фиксации инвестиционного дохода), из-за чего может быть потерян этот самый инвестдоход.

Кроме того, застрахованный имеет возможность воспользоваться правом на запрет рассмотрения заявлений о переходе к другому страховщику. Снять его может только он лично и без этого заявления о переводе рассматриваться не будут.

НПФ запрещено использовать услуги агентов для привлечения клиентов и перевода средств пенсионных накоплений в рамках обязательного пенсионного страхования.

Как выгоднее поступить сейчас?

- Если обнаружили, что пенсионные накопления не в том фонде, где были ранее, первое, что нужно сделать, это отбросить волнения. Поскольку выписка со счёта показывает, что деньги на нём есть, значит, они целы и при наступлении пенсионных основании фонд их выплатит.

- Второе: если принципиально хочется вернуть накопления в свой предыдущий фонд (конечно, если он остался на рынке), то это возможно сделать, обратившись в суд. Другое дело, нужно ли это делать? Прежде чем что-либо предпринимать, сравните доходность участников пенсионного рынка за последние 5-10 лет. Это позволит определить, кто из фондов более доходно управляет накоплениями (в конечном итоге, клиентам важна доходность, которая капает на их счёт).

- Третье: с 2024 года есть хорошая возможность приумножить свои накопления, приняв участие в программе долгосрочных сбережений (ПДС). Заключив договор ПДС, можно перевести на свой счет накопительную пенсию по ОПС, увеличив за счёт неё сумму личных сбережений. Если пенсионными накоплениями управляет НПФ, то перевод будет максимально простым и быстрым: уже при заключении договора ПДС можно написать заявление о переводе, и фонд самостоятельно исполнит поручение клиента. Но такое возможно только в «периметре» одного фонда. Если пенсионные накопления находятся в СФР, то для того чтобы внести их на счет ПДС, нужно будет сначала перевести в НПФ (потому что только негосударственные фонды получили право реализовывать программу долгосрочных сбережений) и лишь затем в ПДС.

Чем интересна программа долгосрочных сбережений?

Заключив договор долгосрочных сбережений, можно в первые 3 года получать от государства софинансирование своих взносов в размере до 36 тысяч рублей в год — ни у одного другого финансового продукта такой преференции нет.

Ещё одно преимущество ПДС — повышенный налоговый вычет. Для участников программы предельную сумму для исчисления налогового вычета планируют утвердить в размере 400 тысяч рублей в год. Значит, можно будет ежегодно возвращать до 52 тысяч рублей в зависимости от суммы своих взносов, и при желании увеличивать за счет налогового кэшбека свои сбережения.

Забрать накопления можно будет через 15 лет (это минимальный срок действия договора) или по достижении 55 лет женщинами и 60 лет мужчинами. А ещё в любое время в сложных жизненных ситуациях (например, при тяжёлой болезни или потери кормильца).

Важно, что накопления в ПДС, как и все средства клиентов НПФ, застрахованы Агентством по страхованию вкладов по аналогии с банковскими депозитами. С одним существенным отличием — госгарантии сохранности накоплений в ПДС в 2 раза выше, чем денег на депозитных счетах, и достигают 2,8 млн рублей.